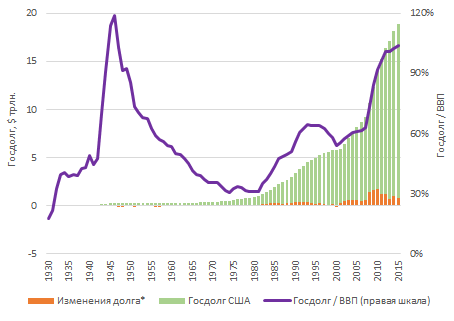

Объём госдолга США приближается к опасным уровням, ситуацию усугубляют трансформации в платёжном балансе и составе держателей казначейских облигаций.

Ни для кого не секрет, что отношение долга США к ВВП приближается к историческому максимуму. Данное отношение было выше только во время Второй мировой войны.

Резкий рост долга начался во время кризиса 2008 г., когда его привлечение было максимальным как в абсолютном значении, так и по отношению к ВВП.

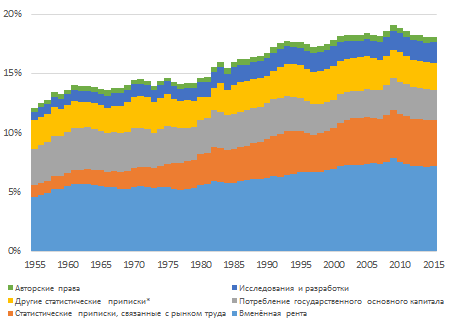

Когда мы смотрим на график следует также знать, что 18% ВВП США состоит из статистических приписок, которые по факту не дают вклада в «налогооблагаемый ВВП», который только и может являться источником доходов государства для обслуживания долга страны (см. вставку 1).

Объём госдолга США, его изменение и отношение к номинальному ВВП

Статистические приписки

Все страны периодически модифицируют методику расчёта своего ВВП и включают в него новые компоненты. В США последний крупный пересчёт был в 2013 г. По словам Брента Молтона, управляющего национальными счетами в Бюро экономического анализа США, этот пересчёт “фактически переписал экономическую историю с 1929 г.”

Многие компоненты, хотя и выглядят органичной модификацией ВВП как индикатора состояния экономики, не дают правительству дополнительных доходов.

Одним из наиболее ярких примеров является “вменённая рента”. Это виртуальная плата владельца жилья самому себе, при проживании в нём. С одной стороны, её включение в ВВП разумно, с другой, вменённая рента не облагается налогами, и, соответственно, не увеличивает доход государства.

Статистические приписки в ВВП, % от ВВП

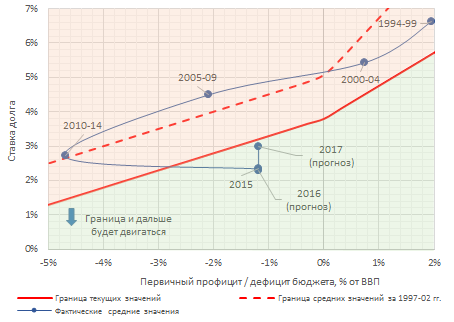

Смогут ли США сохранить равновесие?

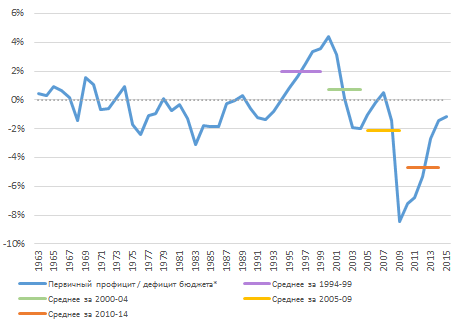

Для анализа устойчивости долгового рынка США мы условно разделили все поле возможностей ключевых параметров стоимости долга и первичного дефицита бюджета (дефицит без учёта затрат на обслуживание долга) на красную и зелёную зоны.

При нахождении экономики США в красной зоне долг к ВВП гарантировано превысит 200%, а при нахождении в зеленой зоне гарантировано не превысит 200%. Цифра 200% была выбрана условно как психологически значимая для рынка.

В конце 1990-х бюджетный профицит компенсировал высокую ставку долга. Затем сокращение профицита (позднее перешедшего в дефицит) бюджета удерживало США в красной зоне.

Резкое снижение ставок позволило США переместиться в зелёную зону, однако вместе с ростом долга и снижением средних темпов роста, граница красной зоны существенно сдвинулась вниз.

Сейчас никто не сомневается, что ставки на финансовом рынке США будут расти. Кроме того, избрание Дональда Трампа президентом, вероятно, увеличит первичный дефицит бюджета, из-за возможного Положение экономики СШАснижения налогов. Таким образом, в 2017 г. США приблизятся к красной зоне. Причем по мере роста долга, граница красной зоны будет продолжать опускаться.

Положение экономики США

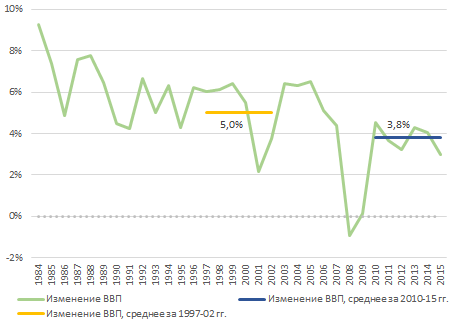

Хорошо ли мы все посчитали?

За последние шесть лет номинальный ВВП США рос довольно устойчивыми темпами – около 3,8% в год. Эта цифра использована в модели как предпосылка для расчёта границы текущих значений. Для расчёта границы средних значений за 1997-02 гг. взят средний темп роста ВВП за данный период (5,0%).

Отношение госдолга к ВВП в 1997-02 гг. в среднем находилось на уровне 58%, к 2015 г. эта пропорция возросла до 103,8%. Эти значения использованы для расчёта границ в графике “Положение экономики США”.

Конец 90-х годов, как можно увидеть из графика ниже, был редким периодом сильного профицита бюджета США.

Изменение номинального ВВП, в % к предыдущему году

Последовавший затем опережающий рост расходов над доходами вернул США в зону дефицита. Апофеоз наступил в 2009-10 гг. – антикризисные меры правительства подняли дефицит бюджета до 8% от ВВП. В последнее время дефицит бюджета находится на весьма умеренных значениях — около 1,5%.

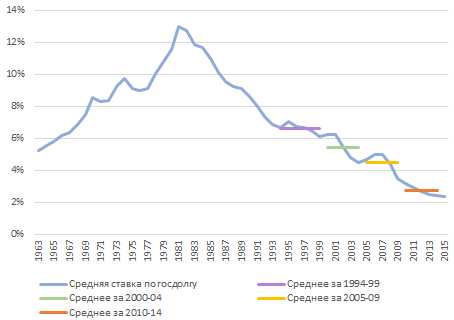

Средняя ставка по госдолгу находится в долгосрочном нисходящем тренде., начавшемся ещё в 80-х годах прошлого столетия. Сейчас средняя стоимость заимствования правительством США чуть выше 2%, однако разворот тенденции практически неизбежен (см. ниже).

Первичный дефицит бюджета США

Средняя ставка по госдолгу

В настоящее время ключевая ставка ФРС находится на минимуме, поэтому и доходность казначейских облигаций очень низка. Однако все эксперты единогласно считают, что повышение ставки ФРС в ближайшем будущем неизбежно.

Помимо всех рассуждений относительно готовности ФРС поднимать учетную ставку важно отметить, что реальная доходность однолетних долговых бумаг США (за вычетом инфляции) рекордный срок находится в отрицательной зоне.

За анализом отношения долга к ВВП очень важно помнить, что абсолютные значения долга огромны, и помимо рефинансирования погашаемого долга США требуется размещать новый долг на сумму $0,7-1 триллиона ежегодно.

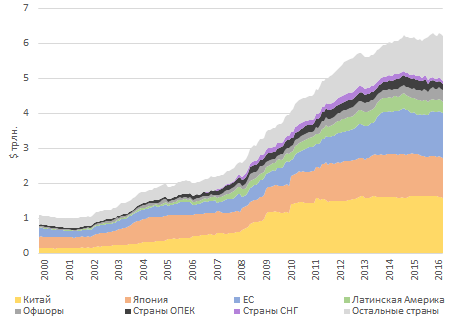

С середины 2000-х нерезиденты США обгоняют по общей сумме владения долга резидентов США (за исключением ФРС, см. вставку №2).

Эффективная ставка по госдолгу США

Кто-то должен это покупать

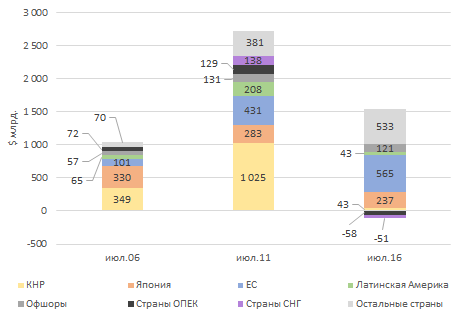

В 2010-е годы крупнейшим иностранным покупателем «нового долга» США был Китай (32% нового долга), однако в последние пять лет Китай перестал наращивать свою позицию.

Китай был замещен широким кругом стран. Весь вопрос в том, есть ли еще потенциал для роста позиции иностранных инвесторов или США будут вынуждены размещать долг только среди резидентов?

За последние пять лет темпы прироста размещения у нерезидентов сильно сократились, причем последние два года рост фактически был нулевым. Стабильно наращивают покупки долга США страны Европейского союза. Некоторые группы стран, такие как ОПЕК и СНГ, начинают осторожное сокращение своих инвестиций в госдолг США.

Изменение размера долга перед иностранными держателями, по сравнению с предыдущим значением

Структура долга

Крупнейшим держателем госдолга США является Федеральная резервная система, на текущий момент она владеет около 40% долга. Второе место принадлежит иностранным инвесторам, которые обогнали резидентов США ещё в середине 2000-х. В целом можно отметить, что за последние несколько лет иностранные инвесторы не увеличивают свои вложения в госдолг США. Прирост долга выкупается большей частью внутренними инвесторами.

Динамика абсолютного объёма госдолга США, по группам заёмщиков

Динамика крупнейших стран и регионов в объёме долга США

Другие тревожные сигналы

Разбалансировка финансового положения США заметна и по другим показателям. Например, обязательства правительства и резидентов США в 2015 г. более чем на $7 трлн. превышали активы. Даже снижение пассивов в прошлом году не смогло сократить отрицательное значение инвестиционной позиции, так как активы сократились ещё больше.

Соотношение госдолг / доходы бюджета достигало минимума в 200% в начале 80-х. В 2015 г. долг превышает доходы в шесть раз, то есть для покрытия текущего долга потребуется использовать доходы бюджета США за шесть лет.

Международная инвестиционная позиция США

Отношение долга к доходам бюджета

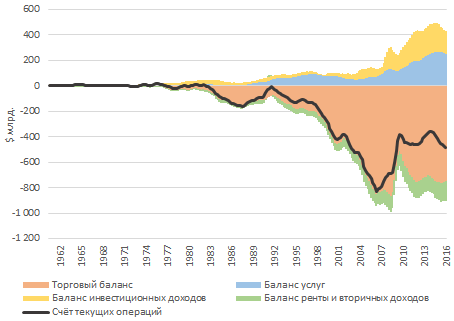

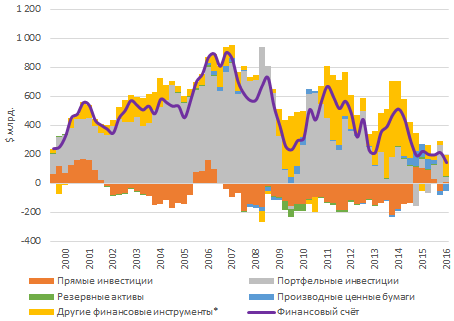

Счёт текущих операций США стабильно дефицитен на протяжении последних двадцати лет. Его дефицит покрывался инвестициями в США, в частности, в казначейские облигации. Но в последнее время наблюдается тревожная тенденция — на фоне новой волны роста дефицита счёта текущих операций финансовые вливания в США демонстрируют снижение.

За последние полтора года сильно выросла сумма чистых ошибок и пропусков, балансирующих разницу между текущим и финансовым счётом. С 1980 г. подобных ошибок накопилось уже на $1 трлн., причём около половины из них – за последние несколько лет.

Платёжный баланс США

Структура платёжного баланса

Более детальное рассмотрение платёжного баланса США также открывает тревожную картину. Динамика компонентов текущего счёта за последние годы сильно не изменилась, а в структуре финансового счёта происходят значительные трансформации. Портфельные инвестиции в США последовательно снижаются с 2008 г. В 2013-14 гг. портфельные инвестиции замещались другими финансовыми инструментами, в первую очередь покупкой валюты и депозитами, однако к 2016 г. их потенциал также иссяк. Какими образом будет теперь финансироваться дефицит счёта текущих операций – пока неясно…

Структура текущего счёта

Структура финансового счёта

Финансовая система США теряет точку опоры

Итак, стоимость госдолга США достигла своего логичного минимума, и в будущем её рост неизбежен. Прогнозы относительно дефицита бюджета также не предполагают его снижения. Будущее выглядит тревожным – США двигаются по направлению к красной зоне, причём её граница сдвигаются вниз. Неясно, остались ли ещё претенденты на покупку долга. Финансовая система США находится в непростой ситуации, и её перспективы с каждым годом ухудшаются.