За последнее десятилетие рынок нефти подвергся серьёзным изменениям. “Сланцевая революция” сделала США одним из лидеров в производстве углеводородов. Однако текущая ситуация заставляет с осторожностью относится к её дальнейшим перспективам.

Мировой энергобаланс

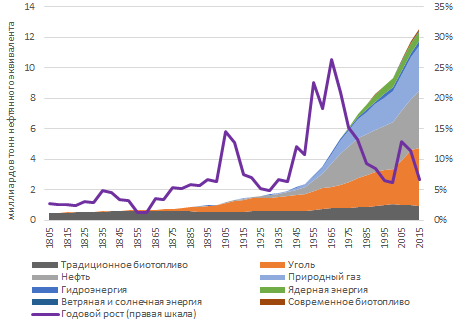

Потребление энергии в мире продолжает расти. За последние четверть века среднегодовые темпы роста составили 1,7%. Рост потребления нефти лишь немного уступает энергии в целом (среднегодовые темпы роста 1,2%).

Потребление энергии в мире по типу энергии

Потребление нефти в мире

Прогнозы EIA1 относительно как общего потребления энергии, так и отдельных её источников не предполагают резких изменений сложившихся трендов. Наиболее пессимистичные прогнозы касаются угля, потребление которого будет стагнировать.

Темпы роста использования нефти ожидаются на уровне чуть ниже 1% в год. В абсолютных значениях прирост потребления нефти в среднем составляет 50 млн. тонн в год (около 1 млн. баррелей в сутки). Следовательно, на эту же величину должна расти и добыча, чтобы удовлетворить

ожидаемый спрос. Стоит отметить, что даже поддержание добычи на текущем уровне является нетривиальной задачей, поскольку дебет любой скважины сокращается без проведения капиталоёмких работ, таких как новое бурение и гидроразрыв пласта, на 1-3% ежемесячно.

Таким образом, нефть сохраняет свою роль одного из важнейшего источника энергии для человечества, и в ближайшем будущем ситуация кардинально не изменится. По прогнозу EIA даже к 2040 г. не менее 30% полученной человечеством энергии будет получено именно из нефти.

С 1994 по 2013 гг. цена на нефть выросла более чем в пять раз, однако темпы роста спроса оставались более-менее стабильными. За исключением некоторых экстремумов темпы роста располагались в диапазоне 0,5-2,5%.

Данные по 2008-10 гг. нерепрезентативны из-за глобальную кризиса и быстрого восстановления, поэтому усреднены за три года.

Баланс спроса и предложения

В исторической перспективе цена на нефть была достаточно волатильной. Можно выделить три ключевых ценовых пика. Первый произошёл ещё в XIX веке, когда рынок ещё не сформировался, добыча и спрос были слишком неустойчивыми. Следующий пик, в 1970-80 гг. был вызван целым комплексов геополитических факторов – нефтяным эмбарго США и Европе со стороны арабских членов ОПЕК, исламской революцией в Иране и последующей ирано-иракской войной. Причиной последнего на сегодняшний день пика, в 2008-13 гг., можно назвать стремительный взлёт экономики Китая и высокую долю финансовых инструментов в формировании цены на нефть.

На рынке газа существуют различные механизмы формирования цены. В Японию газ поставляется в сжиженном виде, и всё больше торгуется по спот-ценам, определяемых в рамках биржевой торговли. В США действует система конкурентного ценообразования, эталонной считается цена в Henry Hub в Луизиане. Несмотря на формальную независимость американских цен на газ от нефти, до 2009 г. между ними была устойчивая корреляция. Сильное расхождение началось только после разработки сланцевых месторождений, которые обрушили цену на газ в США.